您好,欢迎光临浩轩工商会计事务所,帮助企业成长,让企业远离财财税风险!

始于2006年让企业远离财税风险

浩轩工商会计事务所

为客户提供精准、高效、快捷、超高性价比的企业服务

客服专线:0769-33315566

审计师在审计过程中常用的审计方法有检査(包括审阅、复核与核对)、监盘(也称为盘点)、观察、査询与函证、计算(包括调节)、分析性复核等。

审阅法的实战应用

审阅法是指仔细地审査和阅读凭证、账簿和报表以及计划、预算、合同等书面资料,借以査明资料及其所反映的经济业务的真实性、合法性,从中发现错误、弊端或疑点,收集审计证据的一种方法。审阅法是在审计中运用最为广泛的一种技术方法。 在财务审计中,主要是审阅会计凭证、会计账簿和会计报表。

一、原始凭证的审阅原始凭证的审阅主要包括:原始凭证有无涂改或伪造现象;原始凭证记载的经济业务是否合理合法;原始凭证手续是否完善等。

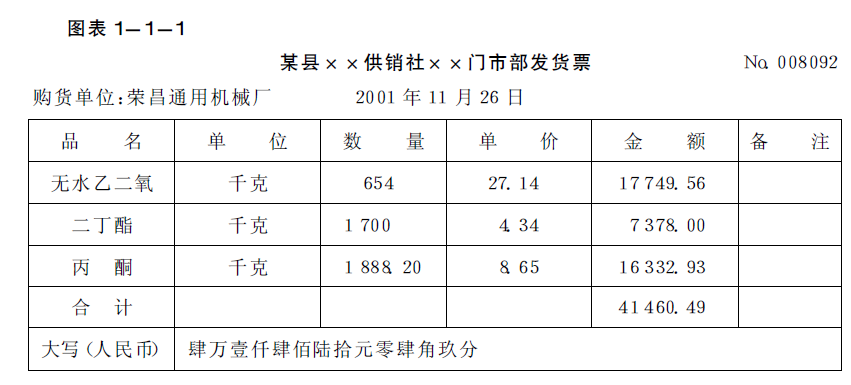

【案列1】审计人员审査荣昌通用机械厂2001年度会计报表时,该年11月20日第10号记账凭证及所附原始凭证引起了审计人员的注意。原始凭证有一张发货票、一张入库验收单和一张转账支票的存根,其中发货票、入库验收单格式及内容如图表1-1-1、1-1-2所示。 转账支票上的付款金额及收货单位与上述发货票相符。 根据上述会计凭证及审计人员所掌握的被査单位的基本情况,审计人员归纳出以下几个疑点: (1)该厂生产的产品主要是消耗钢材和耐火材料,对于上述三种化工原料的年需要量最多不超过百余千克,而上述会计凭证所反映的购进数量表现为异常数量。

(2)这三种化工原料是机电化工公司独家经营的易耗品,XX供销社XX门市部不可能经营这三种化工原料。

(2)这三种化工原料是机电化工公司独家经营的易耗品,XX供销社XX门市部不可能经营这三种化工原料。

(3)入库验收单上的日期与发票上的日期不相符。根据在本地购货与以发货票进行货款结算的情况,入库验收单上的验收日期一般应迟于发货票上的日期。 根据上述疑点,审计人员进行了追踪査证。通过査阅原材料明细账,到仓库査对保管账,盘査实物,并到XX供销社XX门市部査证等手段,终于査清了真相:该厂购进小型面包车一辆,价款及运杂费(运杂费由某汽车销售公司代垫)共计41460.49元,为了在账上不直接反映该汽车的购进情况,决定将购车款挤入生产成本。于是该厂财务科利用与XX供销社XX门市部的购销关系,向其索取了一张发票,由材料会计填写了虚假内容,并交仓库“入库”。另一会计人员对转账支票的转账联与存根联填写不同的内容,即支款联(转账联)填写真实的收款单位——某汽车销售公司及其开户银行和账号,存根联则填写了XX供销社XX门市部。 审计意见 建议该厂将购面包车款项从原材料调入固定资产,并补提当年折旧。

二、记账凭证的审阅(1)合规性审阅,即有无以不符合手续的原始凭证作为填制记账凭证的依据。 (2)完整性审阅,即记账凭证的审批传递手续是否符合规定程序,有关人员是否全部签章。

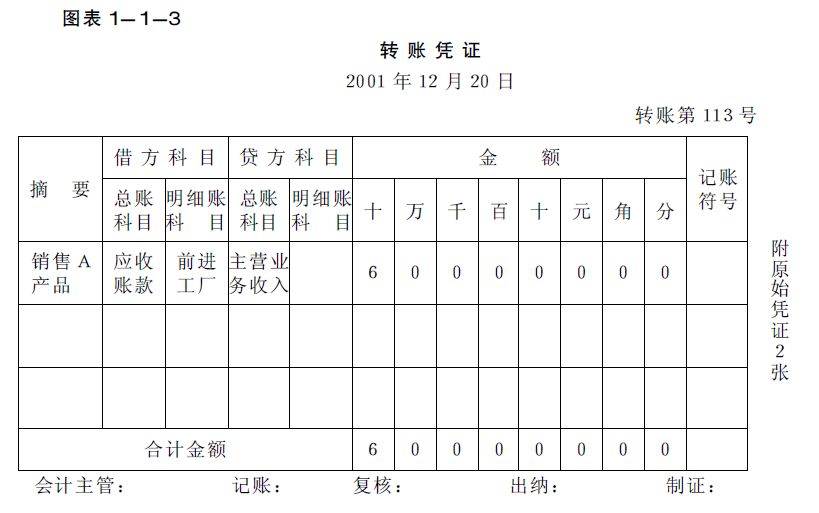

(3)正确性审阅,即记账凭证的填制是否符合要求,如记账凭证上载明的所附原始凭证张数是否与原始凭证张数一致、记账凭证与自制发出凭证是否连续编号、所列会计分录是否正确、与其所反映的经济业务是否一致、是否正确计入总账、明细账等。 (4)证证核对,即记账凭证的有关内容与原始凭证所载内容是否一致。 【例2】审计人员审査某厂2001年收入时,有一张记账凭证记录如图表1-1-3所示。

经审阅,从分录和摘要来看都没有问题,但审计人员发现该转账凭证未附任何原始凭证,也没有办理任何手续和签章,是一张空头转账凭证。审计人员又追査了应收账款的账簿记录,发现该厂在2002年1月又填制了一张相反的转账凭证,冲销上年的应收账款和销售收入。审计人员最后査明,该厂属于奖金暂未列入费用的企业,需从利润当中提取奖金。该厂当年因未完成利润计划,不能提取奖金,所以做了一笔虚增收入的分录,又在次年冲销。 审计意见 应冲减2001年的“主营业务收入”及“应收账款”,并相应调整“坏账准备”科目。

经审阅,从分录和摘要来看都没有问题,但审计人员发现该转账凭证未附任何原始凭证,也没有办理任何手续和签章,是一张空头转账凭证。审计人员又追査了应收账款的账簿记录,发现该厂在2002年1月又填制了一张相反的转账凭证,冲销上年的应收账款和销售收入。审计人员最后査明,该厂属于奖金暂未列入费用的企业,需从利润当中提取奖金。该厂当年因未完成利润计划,不能提取奖金,所以做了一笔虚增收入的分录,又在次年冲销。 审计意见 应冲减2001年的“主营业务收入”及“应收账款”,并相应调整“坏账准备”科目。

三、会计账簿的审阅

会计账簿的审阅重点是明细账。审阅内容如下: (1)审阅各种账簿的启用、期初和期末余额的结转、承前页、转下页、月结和年结是否符合规定。 (2)审阅各种账簿登记的要素是否齐全。 (3)审阅各种账簿的摘要栏,特别要注意多栏式明细账簿的摘要栏是否真实、明确,是否与该项经济业务相符。 (4)审阅各种账簿借贷方登记是否正确,栏次是否登记正确。 (5)审阅各种支出明细账中记载的内容是否合理合法,有无将不应列支的费用,采用弄虚作假、巧立名目的手段,记入费用账户。

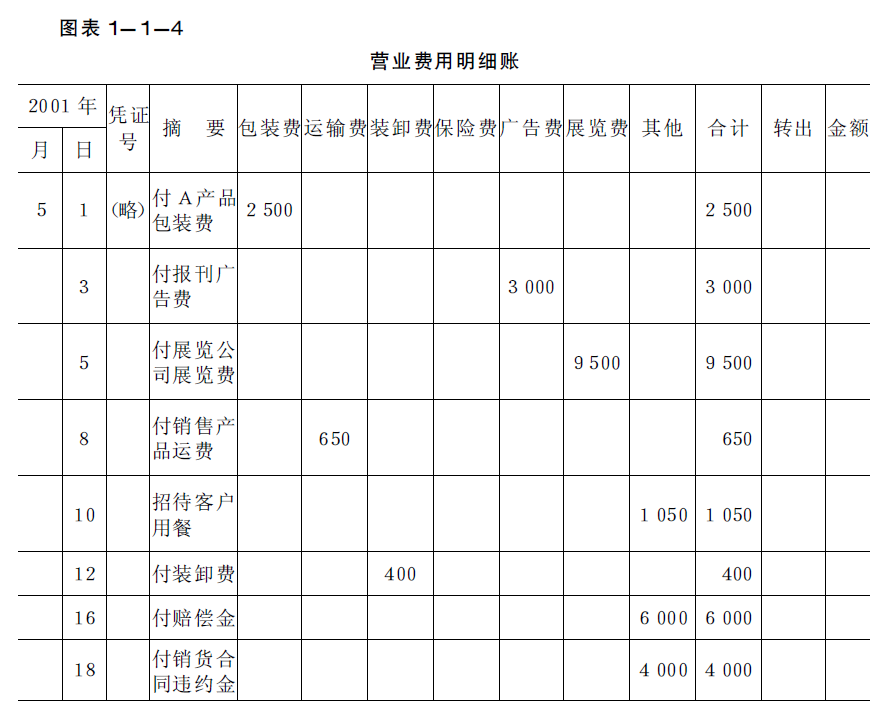

【例3】审计人员审査某厂“营业费用”,其明细账如图表1-1-4所示。

经审阅,发现招待客户用餐支出及支付的赔偿金、销货合同违约金记入了“营业费用”账户。审计意见 建议该厂调整下列事项:招待费计入管理费用;赔偿金及违约金计入营业外支出。调整分录为: 借:管理费用 1050 营业外支出 10000 贷:营业费用 11050

经审阅,发现招待客户用餐支出及支付的赔偿金、销货合同违约金记入了“营业费用”账户。审计意见 建议该厂调整下列事项:招待费计入管理费用;赔偿金及违约金计入营业外支出。调整分录为: 借:管理费用 1050 营业外支出 10000 贷:营业费用 11050

四、会计报表的审阅会计报表的审阅主要包括以下内容: (1)审阅会计报表编制是否符合国家颁布的《论业会计准》和相关会计制度的规定。 (2)审阅各个会计报表之间有关项目的勾稽关系,检査表表之间有勾稽关系项目的金额是否一致。 (3)审阅会计报表附注是否对应予揭示的重大问题作了充分披露。

五、其他相关资料的审阅(1)审阅计划、预算和定额时,可结合上期拟订的计划、预算及定额与实际的执行结果和完成情况,审阅计划、预算、定额的制定偏高还是偏低,是否适度,有无冒进或保守的情况,还要根据本期的计划、预算和定额的执行情况,査看各项指标是否完成。 (2)审阅合同时,主要审阅合同的签订是否合法,是否有效;审阅合同内容是否符合合同法的规定,合同条款是否齐全,合同的签订手续是否完备,实际执行结果是否与合同一致等。 (3)审阅规章制度时,主要审阅单位内部制定的规章制度是否符合企业的实际情况;审阅内部控制制度是否健全等。

扫一扫在手机上阅读本文章

税务咨询热线:0769-33315566

税务咨询热线:0769-33315566

客服邮箱:admin@hxgs2006.Com

客服邮箱:admin@hxgs2006.Com

在线客服QQ:78586063

在线客服QQ:78586063

东莞市中堂镇南国锦苑骏景居2号

东莞市中堂镇南国锦苑骏景居2号

东莞市高埗高龙大道80号(工商局正对面)

Copyright 2017 Www.hxgs2006.Com

东莞领锋财税管理有限公司

粤ICP备15067079号